Cuando un amigo, familiar o socio le pide que sea su fiador o codeudor, usted no está haciendo un simple favor: está asumiendo una obligación legal con consecuencias patrimoniales reales. En Colombia, las figuras del fiador y de codeudor están reguladas por el Código Civil y se aplican cotidianamente en contratos de arrendamiento, préstamos bancarios y créditos comerciales. Antes de firmar cualquier documento en esa calidad, es indispensable entender a qué se compromete exactamente en cada figura.

¿Qué es un fiador según el Código Civil colombiano?

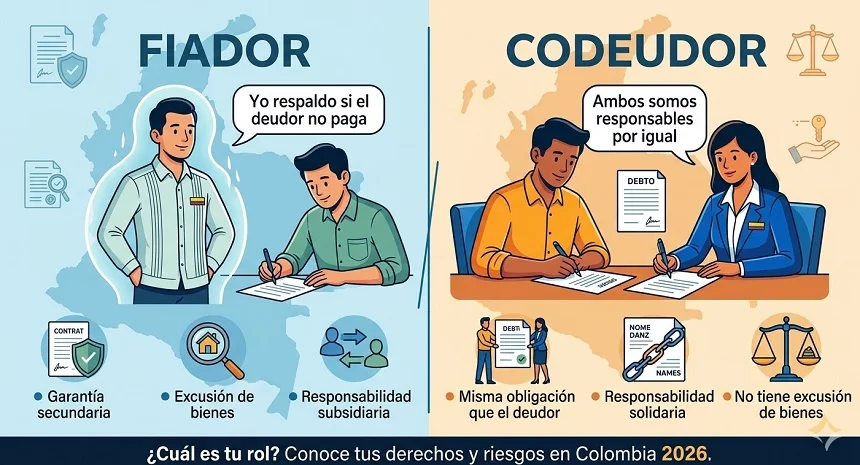

El fiador es la persona que, de manera voluntaria, se obliga a pagar o cumplir con una obligación ajena si el deudor principal no lo hace. El Artículo 1822 del Código Civil colombiano lo define como el sujeto que responde por un tercero ante el acreedor.

La característica más importante del fiador es que goza del beneficio de excusión, establecido en el Artículo 2383 del mismo código. Este beneficio le permite exigir que, antes de perseguirlo a él, el acreedor agote primero los bienes del deudor principal. Solo cuando se compruebe la insolvencia del deudor, el acreedor podrá exigirle el cumplimiento al fiador.

En la práctica, esto significa que el fiador tiene una responsabilidad subsidiaria: responde cuando el deudor no puede hacerlo.

¿Qué es un codeudor y cómo funciona la responsabilidad solidaria?

El codeudor, a diferencia del fiador, comparte la deuda en igualdad de condiciones con el titular. No tiene beneficio de excusión: el acreedor puede exigirle el pago completo de la obligación directamente a él, al deudor principal o a ambos simultáneamente, sin necesidad de demostrar antes la insolvencia del otro.

Esta obligación solidaria hace que el codeudor sea, en términos prácticos, un segundo deudor principal. Si usted firma como codeudor de un crédito bancario, el banco puede cobrarle a usted desde el primer día de mora, sin haber perseguido antes al titular del crédito.

Diferencias clave entre fiador y codeudor: tabla comparativa

|

Característica |

Fiador |

Codeudor |

|

Tipo de responsabilidad |

Subsidiaria |

Solidaria |

|

Beneficio de excusión |

Sí (Art. 2383 C. Civil) |

No |

|

¿Cuándo puede cobrarle el acreedor? |

Tras insolvencia del deudor |

Desde el primer incumplimiento |

|

Riesgo patrimonial |

Moderado (con condición previa) |

Alto (igual al del deudor) |

|

Reporte en centrales de riesgo |

Si incumple: sí |

Si incumple: sí, al igual que el titular |

Requisitos para ser fiador en Colombia en 2026

Las instituciones financieras y arrendadores en Colombia exigen condiciones mínimas a quien pretenda actuar como fiador. Aunque los criterios pueden variar entre entidades, los requisitos más comunes son:

- Ser mayor de edad (18 años o más) y tener plena capacidad legal para obligarse.

- Contar con capacidad de pago demostrable: ingresos estables que permitan asumir la deuda en caso de incumplimiento del titular.

- Tener buen historial crediticio en centrales de riesgo como DataCrédito o TransUnión (sin reportes negativos vigentes).

- En contratos de arrendamiento, muchos arrendadores exigen que el fiador posea finca raíz (inmueble) a su nombre, libre de hipotecas o con valor suficiente para respaldar la obligación.

- No tener procesos ejecutivos activos ni embargos sobre sus bienes.

- Presentar documentos de identidad, certificado de ingresos o declaración de renta, y en algunos casos, certificado de tradición del inmueble si se exige finca raíz.

Para ser codeudor, los requisitos son esencialmente los mismos, con la diferencia de que la entidad lo evaluará exactamente como si fuera el deudor principal, verificando su capacidad de endeudamiento de forma integral.

¿Cuándo se exige fiador y cuándo codeudor?

|

Tipo de contrato |

Figura habitual |

Observación |

|

Arrendamiento de vivienda |

Fiador con finca raíz |

Exigen certificado de tradición |

|

Crédito bancario personal |

Codeudor solidario |

El banco evalúa al codeudor igual que al titular |

|

Préstamo entre particulares |

Fiador o codeudor (según pacto) |

Debe quedar claro en el contrato |

|

Leasing o crédito comercial |

Codeudor solidario |

Alta exposición patrimonial |

Riesgos legales y financieros de ser fiador o codeudor

Aceptar cualquiera de estas dos figuras conlleva riesgos que van más allá del simple inconveniente. Los principales son:

- Embargo de bienes propios si el deudor incumple y usted no puede asumir la deuda voluntariamente.

- Reporte negativo en DataCrédito o TransUnión, lo que puede impedir que usted acceda a créditos propios en el futuro.

- La obligación no se puede renunciar unilateralmente: no puede retirarse del contrato sin el consentimiento del acreedor y del deudor, salvo que la obligación principal sea cancelada.

- Si el deudor fallece, la deuda no se extingue automáticamente; podría continuar ejecutándose contra usted.

- En los contratos de arrendamiento, si el arrendatario deja el inmueble con daños o deudas de servicios, el fiador responde por esas obligaciones adicionales.

Impacto en el historial crediticio (DataCrédito / TransUnión)

En Colombia, las centrales de riesgo registran tanto las deudas propias como las obligaciones adquiridas como fiador o codeudor. Según DataCrédito Experian, la información sobre garantías personales puede reflejarse en el historial crediticio si se activa la obligación de pago.

Esto significa que si usted actúa como codeudor de un crédito y el titular entra en mora, su puntaje crediticio puede verse afectado negativamente, incluso si usted está al día con sus propias deudas. Por ello, antes de aceptar, es recomendable verificar la calidad del historial crediticio del deudor a través de herramientas como MiDataCrédito (midatacredito.com), que le permite consultar el reporte de crédito del solicitante con su autorización.

Una vez cancelada la totalidad de la deuda, tiene derecho a exigir un paz y salvo por parte del acreedor, documento que demuestra que la obligación quedó extinguida y que su nombre debe ser liberado de cualquier reporte asociado a esa deuda.

Clicredito.co: créditos que no requieren fiador ni codeudor

Una de las ventajas de los préstamos en línea modernos es que no te obligan a comprometer a terceros. Clicredito.co se destaca por:

- Sin fiador ni codeudor: aprobación individual en minutos.

- Trabajamos con perfiles reportados en Datacrédito o CIFIN. El historial negativo no genera un rechazo automático — cada solicitud se evalúa de forma individual, aunque la aprobación no está garantizada en todos los casos.

- Condiciones claras sin seguros ni comisiones ocultas.

- Prórroga disponible para mayor flexibilidad.

- Programa de lealtad para clientes frecuentes.

- App con IA para gestionar tu crédito cuando y donde lo necesites.

Preguntas frecuentes sobre fiadores y codeudores en Colombia

Tanto el fiador como el codeudor asumen compromisos de largo alcance que pueden comprometer su patrimonio y su historial crediticio. La decisión de actuar en cualquiera de estas calidades debe tomarse con información completa, evaluando la solvencia real del deudor y entendiendo con claridad los términos del contrato que se está respaldando. Ante la duda, consulte con un abogado especializado en derecho civil o contractual antes de firmar.